会社が官報や日刊新聞紙に掲載する方法により行っていた合併や資本減少等の公告を、

インターネットのホームページ上に掲載する方法によって行うことを言います(会社法第2条第34号)。

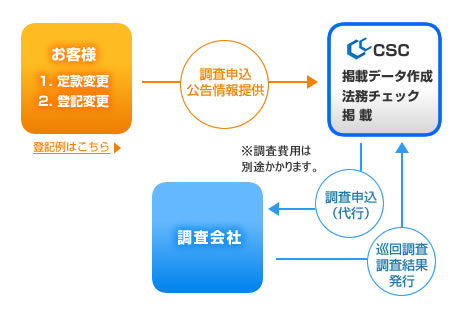

電子公告を行う場合は、公告の区分に応じて定められている期間について、公告すべき内容を継続して掲載しなければならず、電子公告が適法に行われたかどうかを検証するために、法務大臣に登録した調査機関による調査が義務付けられています(決算公告を除く)。

平成17年2月施行の商法改正により、これらに加え、いわゆるインターネットでの掲載が認められるようになりました。このインターネット公告を、商法では「電子公告」といいます。

電子公告の手続きの流れ

電子公告掲載料金(1件あたり)

複数の公告を掲載する場合は1つの公告につき上記の料金が発生します。

※調査費用は別途料金が発生します。

Q&A

掲載期間中に改ざんの可能性はありませんか?

改ざん防止については、サーバーへのアクセス権限がなければ、改ざんはできず、パスワード管理などは、CSC責任者が厳格に管理しています。

サーバーの保守管理は万全ですか?

大手ホスティング会社と契約しています。セキュリティーや安定性が高く、24時間の監視体制です。

調査機関への調査依頼は正しく行われてますか?

ご希望により調査機関への申込み、調査結果の受領、調査費用の支払いまで代行致します。

申込み忘れ、内容の間違い等を事前に防止されます。

主な公告期間

※1 官報の他、定款の定めに従い日刊新聞紙による公告又は電子公告による公告をした場合、個別催告は不要

※2 会社分割における不法行為債権者に対しては、個別催告の省略は認めない

|